金融机构不得承诺保本保收益,回归“受人之托、代人理财”的市场定位

资管新规落地,你我怎么理财?(热点聚焦)

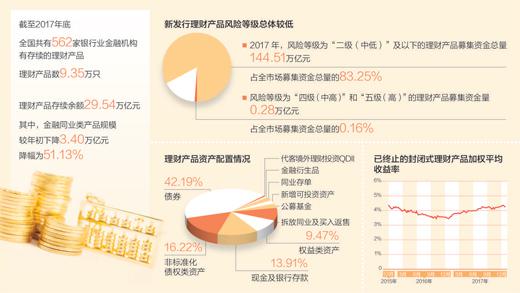

数据来源:银行业理财登记托管中心公布的《中国银行业理财市场报告 (2017年)》制图:蔡华伟

如今,买点理财产品成为不少人的投资首选。数据显示,截至2017年末,金融机构资管业务总规模已达百万亿元,其中银行表外理财产品资金余额为22.2万亿元,占比超过1/5,理财产品市场很火。

近日,《关于规范金融机构资产管理业务的指导意见》(简称“资管新规”)正式发布,人们普遍关心:未来的理财产品市场将会有何变化?刚性兑付打破、保本保收益成为历史,居民该如何理财?合格投资者的标准是什么?带着这些疑问,本报记者进行了深入采访。

为何打破刚性兑付?

此前不少金融机构偏离“受人之托、代人理财”的定位,干扰资金价格,导致一些投资者冒险投机

“即使出现兑付困难,金融机构也会兜底,这不是好事吗?”北京二商集团有限公司销售部职员李伟认为,很多人买理财产品看中的就是风险小,不管收益如何,本金总能保住。为什么要打破这种刚性兑付呢?

刚性兑付,简单地说,就是即使融资方无力还款,最终仍会还款给投资人,也就是“总归有人埋单”。然而在这种刚性兑付的保护下,投资者往往会对投资损失的估计偏低,投资情绪高涨,某种程度上说,刚性兑付对投资者就是一张“免死金牌”,不用担心自己的投资会打水漂,这背后其实存在很大的风险。